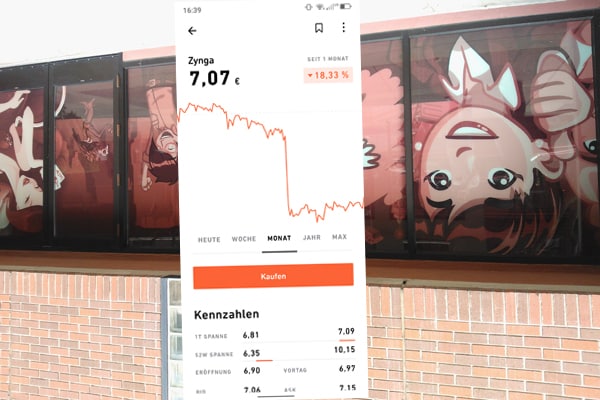

Die Aktie von Zynga (WKN: A1JMFQ / ISIN: US98986T1088) steht jetzt Mitte August ´21 wieder bei 7 Euro und damit etwa 20 Prozent tiefer als vor einem Monat. Was ist passiert? Die Quartalszahlen klar und ein Ausblick. Gerade letzterer wird angeführt für den recht starken Einbruch, welcher die Aktie selbst im Jahresvergleich noch zu einem Verlustinvest macht. Wir wollen mal wieder die Gelegenheit nutzen für einen Aktien-Check aus dem Gaming-Bereich mit langfristigen Horziont und unserem Hintergrundwissen zu den Titeln im Portfolio selbst. Getreu dem Motto von Warren Buffet, wonach man nur in Firmen investieren solle, deren Geschäft und Produkte man verstehe.

Wie immer gilt der Disclaimer, dass wir kein Finanzblog sind und keine Anlageempfehlung geben. Investiert klug, entscheidet selbst. Wir sind an Zynga mit Optionen und Aktien beteiligt. Außerdem spielen wir aktiv bei Harry Potter: Puzzles & Spells mit und feiern das neue Update. Hehe.

Zinga, das ist kein Schreibfehler. Zinga, der im Zynga-Logo verewigte American Bulldog von CEO Pincus wufft nicht mehr, was gewiss nicht an den guten Q2-Zahlen liegt. RIP. Damit sei nur gesagt, dass wir Zynga wie kaum ein anderes Gaming-Studio seit 2007 schon verfolgt haben. Jeder kennt den Macher von FarmVille auf Facebook, RIP auch hierzu übrigens: RIP FarmVille – Wann kommt Teil 3?

Kleiner Einschub für alle eiligen Trader: 6,81 Euro am 6. August, das nennen einige auch auf den ersten Blick auch Einstiegskurse bei Zynga, zumal die Wachstumsgeschichte weiter geht und fundamental beim Studio selbst alles richtig läuft. Jedenfalls kann man sie aktuell (19.08 / 16:41) ) für 7,01 Euro an der Börse Stuttgart kaufen, wenn man bei einem tradtionellen Broker als Kunde registriert ist. Bei Trade Republic kostet die Aktie derzeit Realtime aber 7,08 Euro, der Kurs von Lang&Schwarz. Euch ist schon klar, warum es „keine“ Gebühren beim Neubroker gibt, oder? Haha. Lies auch: Warum ist Trade Republic kostenlos?

Zynga-Zahlen zum Q2/21

Die Zynga-Zahlen nehmen wir mal als Anlass für einen kurzen Blick mit der Lupe. Klar, die Branche verliert Post-Corona-Lockdown ganz natürlich etwas Schwung, aber dann ist ja auch noch Sommer. Es ist der Ausblick aufs dritte Quartal, welcher die Aktie angeblich einbrechen lies. Die guten Zahlen waren im Kurs schon eingepreist, die Zukunft wird gespielt. Genug gespielt, sagen die Nutzer da wohl nach Corona-Lockdown 1 bis x, wenn Bars, Restaurants und langweilige Kultur wie Konzerte und Festivals wieder locken.

Die Zahlen zum Q2 sehen bei einem Entwickler wie Zynga so aus:

- Anstieg der DAU um 87 Prozent auf 41 Millionen

- Umsatzanstieg um 59 Prozent auf 720 Millionen Dollar (erwartet 680 Millionen Dollar)

- überraschender Quartalsgewinn von 28 Millionen Dollar (Vorjahresquartal -150 Millionen Dollar / erwartet – 30 Millionen Dollar)

Diese Zahlen stammen hier aus dem Letter to Shareholders (Stand August 5, 2021).

Zynga-Ausblick

Der Ausblick sei es, was den Aktienkurs so gedrückt habe. Soso. Übersehen haben die wohl einige die jüngste Übernahme per Aktien.

StarLark, der Entwickler von Golf Rivals wurde für 525 Millionen USD gekauft. Vorher wurden Peak Games und Rollic übernommen. Beides führte dazu, dass nicht nur der Storeeintrag bei Google Play sehr „seltsam“ aussieht, sagen wir mal… billig mit Titeln wie Blob Runner 3D oder Onnect – Passendes Paar Puzzle. Letzteres wurde übernommen von chef.gs und ob das Spiel rein von der Aufmachung die bisherige Designsprache von Zynga trifft, kann selbst ein Blinder leicht entscheiden. Vielmehr aber belasteten die Übernahmen auch die Finanzen und den Aktienkurs. Es wird sich zeigen, ob diese „Franchises“ so zukunftsrächtig sind.

Bei Yahoo Finance wurde Zynga am 18.8.21 (mal wieder) in einer Liste der zehn unterbewerteten Techaktien aufgeführt, welche ein Kursanstieg wie Facebook bevorstehe. Dabei wurde die Zahl der Aktieninhaber gewertet, welche ein Hedge Fund sind. Das sind 47 bei Zynga. Angeführt wird die weite Verbreitung der Spiele und eine Analyse, wonach die zukünftigen Spiele in der Pipeline viel Potential hätten. Nicht besonders überzeugende Analyse.

Also schauen wir jetzt mal, was da so kommt von Zynga als Wachstumsstrategie:

- FarmVille 3 starte nun endlich im vierten Quartal und Star Wars: Hunters wird in den Softlauch gehen

- Rollic sei der größte Publisher von Hyper-Casual-Games und habe mit Hair Challenge, High Heels! and Tangle Master 3D drei Titel mit über 100 Mio. Downloads, diese werden weiterentwickelt, etwa auch mit Promi-Events wie kürzlich mit Kenneth Cole

- keine Aussage zu Neuerungen bei Toon Blast und Toy Blast, welche zusammen mit dem Harry Potter Match3, die Merges-Games laufen offenbar nicht mehr so dynamisch, ebenso wie ältere Titel

- man habe mit Chartboost eine eigene Ad-Plattform, welche aber erst nach 2022 zum Wachstum beitrage

- StarLark bringe Zugang zum Personalmarkt in China mit dem dortigen Studio, es gäbe Spiele in einer sehr frühen Phase

Das sind jetzt von den Produkten her nicht so dicke Fische und Perspektiven. Wir warten ja schon ewig auf den DE-Release von FarmVille 3, was sich zwar nett spielt, aber schon logische Lücken hat (sagen wir mal so). Das Multiplayer-Arenaspiel „Star Wars: Hunters“ wirkt nicht besonders innovativ, zumal es ähnliche Titel anderer Studios schon gab, die schon wieder eingestellt wurden. Konkret etwa die Force Arena von Netmarble, was die Community mies fand.

Unsere Meinung zu Zynga und der Aktie

Grundsätzlich wirkt der gegebene Ausblick recht solide, der erwartete Verlust von 135 Millionen Dollar passt aber auf den ersten Blick nicht zum Wachstum und der Abschöpfung bisheriger Erfolge. Es wirkt als verlasse man sich zu sehr auf die bisher erfolgreichen Titel, die doch stark altern vom Gameplay her. Man kennt leider nicht die Lizenzkosten von Harry-Potter. Die Pipeline wirkt recht schwach, wo wir schon wieder einer sicher teuren Lizenz begegnen mit Star Wars.

Die Übernahmen haben zwar die DAU gepushed, aber gerade die übernommenen Hyper-Casual-Games sind von der Natur her eher werbeverseuchte „One-Hit-Wonder“ und keine ausbaubaren Franchise-Apps. Niemand fragt, wann Reparaturmeister 3D 2 kommt. Wie viele der Titel wie Barista Life und Build Roads wird es 2022 noch geben. Ja, wir mögen sie nicht. Kann man die Spieler aus diesen Titeln wenigstens fürs restliche Portfolio begeistern und damit die Akquisitionskosten senken? Wird aus einem Tangle Master ein Farmbetreiber?

Entscheidend dürfte es wohl aber werden, ob FarmVille 3 ein richtig großer Erfolg wird. Und genau deshalb verzögert sich wohl auch der Launch. Im Store ist es mit 4,3 von den Softlaunch-Gebieten bewertet, es wirkte für uns bisher noch nicht so durchdacht vom Spielkonzept her. Die Tiere in den Mittelpunkt des Spiels zu stellen, ist auch nicht besonders zeitgeistig, wenn auch cute. Nunja, ein bisschen Merge hier, etwas Sammelei und Zucht da und traditionelles Farmabenteuer mit Dekorationen als Garnierung wirkten bisher nicht schlüssig. Wir werden die Entwicklung des Spiels also weiter beobachten.

Außerdem wird Zynga sicher weiter zukaufen.

Update (15.11.21): FarmVille 3 ist erschienen! Die Aktie stieg zum Release, wobei es da keine Kausalität gibt offenbar. Ob es ein Hit wird und Nutzer länger binden kann, das entscheidet sich noch.

Update (10.01.22): Und ausgewufft, Take 2 kauft Zynga. Och. Guter Deal für die Aktieninhaber, aber leider dadurch ein Entwickler weniger an der Börse.